Actualidad y Blog

A la Vanguardia

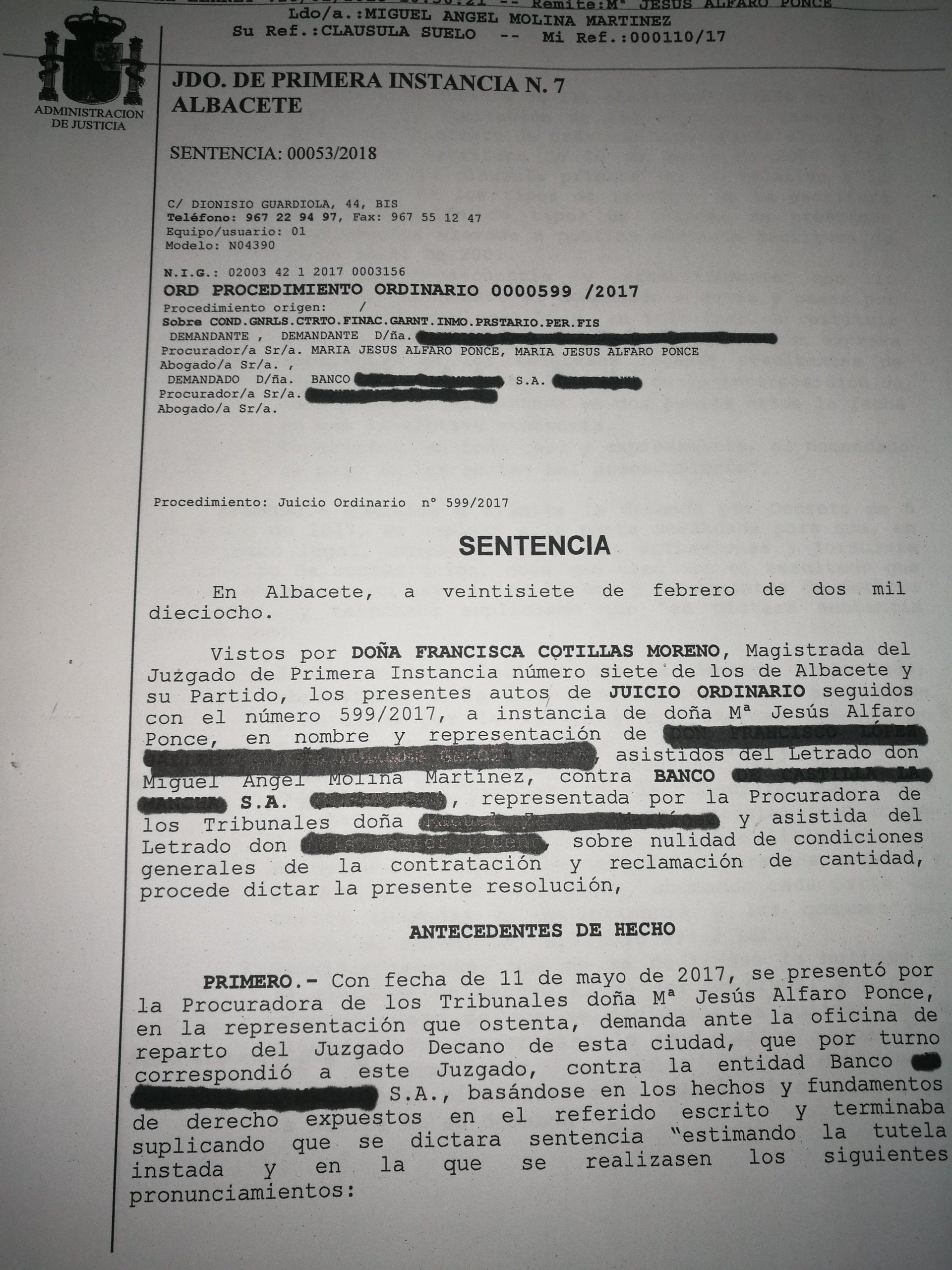

Si bien el ejercicio del Derecho da para muchos sinsabores, a veces también recibimos alegrías. En este caso, la nuestra se debe al pronunciamiento que hemos recibido por parte del Juzgado de Primera Instancia Número 7 de Albacete.

El pasado 28 de febrero de 2018 se nos notificaba una Sentencia que ponía fin (sin perjuicio de que la entidad financiera interponga recurso) a un procedimiento que iniciamos reclamando las cantidades satisfechas por nuestros mandantes en aplicación de una clausula suelo. Hasta ahí nada novedoso, ya que se trata de un tema que ha traído una avalancha de procedimientos judiciales y de fallos en diversos sentidos.

La novedad, y nuestra gratificación, reside en que nuestros clientes habían cancelado el crédito hipotecario en el año 2015, así que diremos para los que no estén familiarizados con estas reclamaciones, que la complejidad del asunto reside en lo siguiente:

Nosotros hemos sostenido que en materia de Defensa de los Consumidores la acción de nulidad es imprescriptible, es decir, podrá solicitarse la nulidad de una clausula aunque el contrato haya dejado de tener efectos entre las partes por haber sido consumado, basando nuestra tesis en la sanción de nulidad de pleno derecho que establecen la Ley de Defensa de los Consumidores y Usuarios y la Ley de Condiciones Generales de la Contratación.

Este ha sido el argumento utilizado por el Juzgado de Primera Instancia número 7 de Albacete para fallar a nuestro favor y, aunque la sentencia aún no es firme, esta primera victoria ha sido una gran recompensa para nuestro trabajo.

El pasado 28 de febrero de 2018 se nos notificaba una Sentencia que ponía fin (sin perjuicio de que la entidad financiera interponga recurso) a un procedimiento que iniciamos reclamando las cantidades satisfechas por nuestros mandantes en aplicación de una clausula suelo. Hasta ahí nada novedoso, ya que se trata de un tema que ha traído una avalancha de procedimientos judiciales y de fallos en diversos sentidos.

La novedad, y nuestra gratificación, reside en que nuestros clientes habían cancelado el crédito hipotecario en el año 2015, así que diremos para los que no estén familiarizados con estas reclamaciones, que la complejidad del asunto reside en lo siguiente:

- Hay disparidad de opiniones en el ámbito judicial sobre la posibilidad de reclamar la nulidad de clausulas de un contrato que se encuentra consumado. Hay una vertiente que considera que en absoluto cabe pronunciarse sobre la nulidad de clausulado del contrato consumado, otra que señala que esta acción no está sujeta a prescripción y otra que apunta a que puede solicitarse la nulidad dentro de los cuatro años siguientes a la consumación del contrato.

- Esto último nos lleva a otra cuestión, ¿cuándo se entiende consumado el contrato? ¿Cuando se firma o cuando se satisfacen todas las prestaciones?

Nosotros hemos sostenido que en materia de Defensa de los Consumidores la acción de nulidad es imprescriptible, es decir, podrá solicitarse la nulidad de una clausula aunque el contrato haya dejado de tener efectos entre las partes por haber sido consumado, basando nuestra tesis en la sanción de nulidad de pleno derecho que establecen la Ley de Defensa de los Consumidores y Usuarios y la Ley de Condiciones Generales de la Contratación.

Este ha sido el argumento utilizado por el Juzgado de Primera Instancia número 7 de Albacete para fallar a nuestro favor y, aunque la sentencia aún no es firme, esta primera victoria ha sido una gran recompensa para nuestro trabajo.

Se trata sin duda de una sentencia de gran transcendencia tanto para consumidores y entidades bancarias como para los profesionales del derecho.

No decimos esto sólo por el ámbito geográfico en el que nos desenvolvemos, sino además por haberse anticipado la Audiencia Provincial de Albacete unos días a la Sentencia del Tribunal Supremo ha establecido sobre la misma cuestión (sentencia que analizaremos de modo separado en otra entrada de nuestro blog) y que sin duda dará mucho que hablar

A modo de resumen, diremos que la Audiencia ha establecido que:

No decimos esto sólo por el ámbito geográfico en el que nos desenvolvemos, sino además por haberse anticipado la Audiencia Provincial de Albacete unos días a la Sentencia del Tribunal Supremo ha establecido sobre la misma cuestión (sentencia que analizaremos de modo separado en otra entrada de nuestro blog) y que sin duda dará mucho que hablar

A modo de resumen, diremos que la Audiencia ha establecido que:

- La clausula que obliga al prestatario al pago de los gastos de notaría y registro es abusiva.

- No es abusivo repercutir al consumidor los gastos relativos al Impuesto de Actos Jurídicos Documentados.

Si bien el ejercicio del Derecho da para muchos sinsabores, a veces también recibimos alegrías. En este caso, la nuestra se debe al pronunciamiento que hemos recibido por parte del Juzgado de Primera Instancia Número 7 de Albacete.

El pasado 28 de febrero de 2018 se nos notificaba una Sentencia que ponía fin (sin perjuicio de que la entidad financiera interponga recurso) a un procedimiento que iniciamos reclamando las cantidades satisfechas por nuestros mandantes en aplicación de una clausula suelo. Hasta ahí nada novedoso, ya que se trata de un tema que ha traído una avalancha de procedimientos judiciales y de fallos en diversos sentidos.

La novedad, y nuestra gratificación, reside en que nuestros clientes habían cancelado el crédito hipotecario en el año 2015, así que diremos para los que no estén familiarizados con estas reclamaciones, que la complejidad del asunto reside en lo siguiente:

Nosotros hemos sostenido que en materia de Defensa de los Consumidores la acción de nulidad es imprescriptible, es decir, podrá solicitarse la nulidad de una clausula aunque el contrato haya dejado de tener efectos entre las partes por haber sido consumado, basando nuestra tesis en la sanción de nulidad de pleno derecho que establecen la Ley de Defensa de los Consumidores y Usuarios y la Ley de Condiciones Generales de la Contratación.

Este ha sido el argumento utilizado por el Juzgado de Primera Instancia número 7 de Albacete para fallar a nuestro favor y, aunque la sentencia aún no es firme, esta primera victoria ha sido una gran recompensa para nuestro trabajo.

El pasado 28 de febrero de 2018 se nos notificaba una Sentencia que ponía fin (sin perjuicio de que la entidad financiera interponga recurso) a un procedimiento que iniciamos reclamando las cantidades satisfechas por nuestros mandantes en aplicación de una clausula suelo. Hasta ahí nada novedoso, ya que se trata de un tema que ha traído una avalancha de procedimientos judiciales y de fallos en diversos sentidos.

La novedad, y nuestra gratificación, reside en que nuestros clientes habían cancelado el crédito hipotecario en el año 2015, así que diremos para los que no estén familiarizados con estas reclamaciones, que la complejidad del asunto reside en lo siguiente:

- Hay disparidad de opiniones en el ámbito judicial sobre la posibilidad de reclamar la nulidad de clausulas de un contrato que se encuentra consumado. Hay una vertiente que considera que en absoluto cabe pronunciarse sobre la nulidad de clausulado del contrato consumado, otra que señala que esta acción no está sujeta a prescripción y otra que apunta a que puede solicitarse la nulidad dentro de los cuatro años siguientes a la consumación del contrato.

- Esto último nos lleva a otra cuestión, ¿cuándo se entiende consumado el contrato? ¿Cuando se firma o cuando se satisfacen todas las prestaciones?

Nosotros hemos sostenido que en materia de Defensa de los Consumidores la acción de nulidad es imprescriptible, es decir, podrá solicitarse la nulidad de una clausula aunque el contrato haya dejado de tener efectos entre las partes por haber sido consumado, basando nuestra tesis en la sanción de nulidad de pleno derecho que establecen la Ley de Defensa de los Consumidores y Usuarios y la Ley de Condiciones Generales de la Contratación.

Este ha sido el argumento utilizado por el Juzgado de Primera Instancia número 7 de Albacete para fallar a nuestro favor y, aunque la sentencia aún no es firme, esta primera victoria ha sido una gran recompensa para nuestro trabajo.

Se trata sin duda de una sentencia de gran transcendencia tanto para consumidores y entidades bancarias como para los profesionales del derecho.

No decimos esto sólo por el ámbito geográfico en el que nos desenvolvemos, sino además por haberse anticipado la Audiencia Provincial de Albacete unos días a la Sentencia del Tribunal Supremo ha establecido sobre la misma cuestión (sentencia que analizaremos de modo separado en otra entrada de nuestro blog) y que sin duda dará mucho que hablar

A modo de resumen, diremos que la Audiencia ha establecido que:

No decimos esto sólo por el ámbito geográfico en el que nos desenvolvemos, sino además por haberse anticipado la Audiencia Provincial de Albacete unos días a la Sentencia del Tribunal Supremo ha establecido sobre la misma cuestión (sentencia que analizaremos de modo separado en otra entrada de nuestro blog) y que sin duda dará mucho que hablar

A modo de resumen, diremos que la Audiencia ha establecido que:

- La clausula que obliga al prestatario al pago de los gastos de notaría y registro es abusiva.

- No es abusivo repercutir al consumidor los gastos relativos al Impuesto de Actos Jurídicos Documentados.